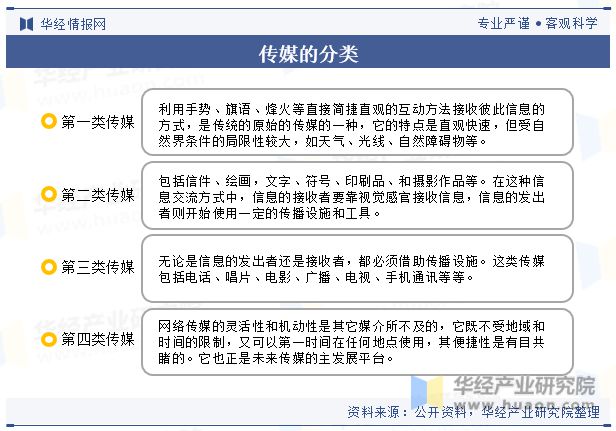

传媒是传播各种信息的媒体,即信息传播过程中从传播者到接收者之间携带和传递信息的一切形式的物质工具。 广义的大众传媒包括报纸、杂志、电视、广播、电影、图书、音像制品以及正在迅速崛起的互联网络。 网络的发展会带动中国传媒的变革,从以往的电视、报纸、广播向多元化的网络媒体平台转型只是时间的问题。

传媒行业政策趋于缓和,助力传媒行业供给侧改善,从而提振行业整体基本面,如游戏版号发放、内容审核等政策的缓和以及国家鼓励数字经济等政策的出台均对游戏、影视、广告、出版等传媒子行业起到了不同程度的催化作用。 其中,游戏行业受政策利好催化最为显著,版号恢复稳定发放提振行业供给侧,有望催化游戏行业业绩快速复苏。

相关报告:华经产业研究院发布的《 2023-2028年中国传媒行业市场深度评估及投资战略规划报告 》

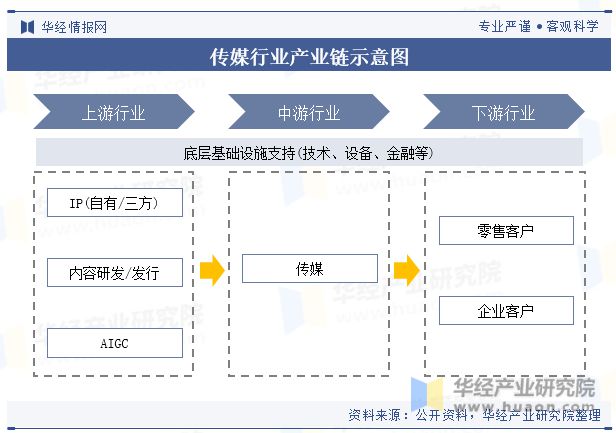

传媒行业产业链主要由上游内容创作、研发商,中游运营、渠道分销商以及下游终端用户组成。传媒产业链中游作为运营、分销的重要环节,市场集中度较高,且由于中游运营、分销商直面客户,依托海量的用户数据和强大的网络效应,因而较传媒产业链上游相比容易获得更高的话语权。此外,传媒产业链的传导离不开底层基础设施支持,包括技术、硬软件设备以及金融等资源提供商。

传媒行业上游内容普遍较为分散,随着当前优质IP的加速积累,叠加AIGC赋能,传媒行业上游IP产业价值持续释放。数据显示,2022年网络文学市场规模389.3亿元;2022年网络文学用户规模达4.92亿;中国网络文学作家数量累计超2278万、涵盖57个国民经济行业大类。IP生态链工业能力提升,网络文学开发周期系统性缩短,行业正式迈入形式迭代、路径创新的成熟发展阶段,传媒行业将得到强有力的助推。k8凯发天生赢家一触即发

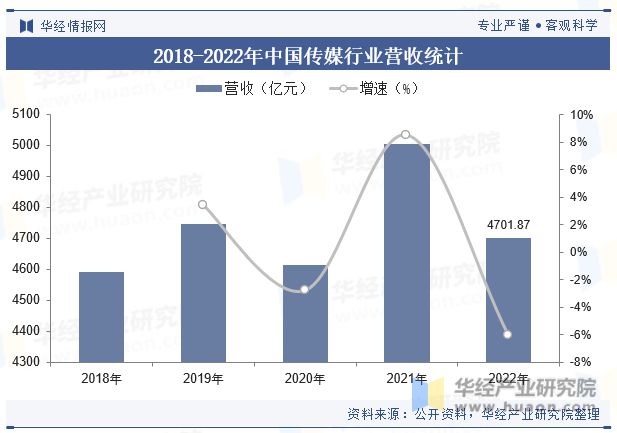

受宏观经济影响,消费市场呈现消极态势,2022年传媒板块营业收入4701.87亿元,同比下降6.07%,回落至2019年水平。随着信息时代的到来和低碳经济的发展,传媒产业将迅速崛起并逐步成为推动经济增长的重要力量。

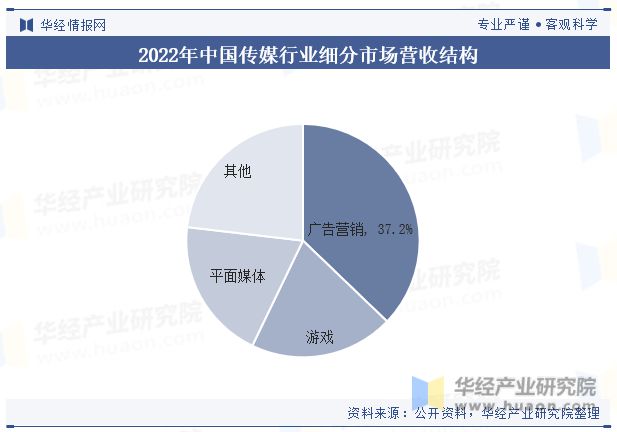

据统计传媒行业87家公司2022年业绩情况,广告营销、游戏和平面媒体板块营收占比分别为37.18%、19.97%和19.70%。2022年20家广告营销公司中,k8凯发天生赢家一触即发有20家公司营业收入实现正增长,10家公司营业收入水平下降,收入最高的5家公司为蓝色光标、利欧股份、浙文互联、省广集团和天龙集团。

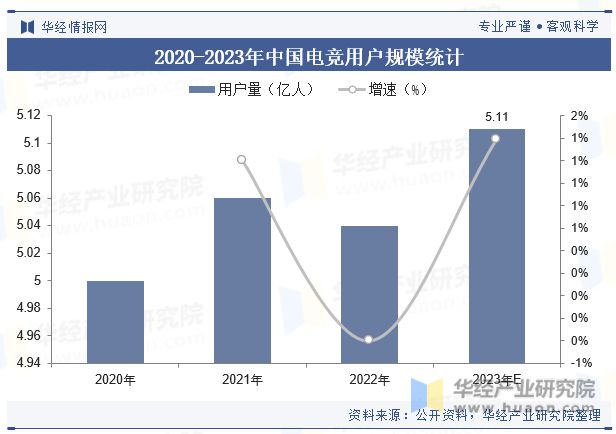

2008年,电子竞技被定义为我国第78个正式体育项目,近年来,电竞已经成为集科技、竞技、娱乐、社交于一体的体育产业。2022年中国电竞市场受到国内外宏观经济发展形势和游戏市场降温影响,市场规模约同比微幅下降5.6%,中国电竞用户规模也降至5.04亿人次,同比减少0.4%,行业首次出现回落。但是随着国内社会生产生活的有序恢复和消费复苏步伐加快,及杭州亚运会等综合性体育赛事举办,电竞市场预计在2023年下半年将出现反弹及增长。

根据数据,2022年我国游戏市场空间约为2659亿元,较2021年减少306亿元,同比降低10.33%。随着头部公司版号继续落地,新品上线节奏恢复,优质新游进入市场,刺激用户充值流水上升,市场竞争格局将有所改变,看好游戏景气度恢复,市场规模迎来进一步增长。

电影免征政策颁布,跨越多个重点档期,有利于重点电影定档,拉动市场票房回升,助力影院恢复运营,继续拓展; 游戏领域随着版号的持续发放市场回暖,亚运会的稳步推进为电子竞技注入热度,电竞行业在政策的支持和规范下蓬勃发展; 电影、广告、游戏等领域也随着线下消费娱乐的复苏景气度有所回升。 AI赋能行业多个领域,AIGC高速发展,实现全新内容创作模式,利于企业降本增效,推动整体市场全新发展。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

在线客服

电话咨询

官方微信

返回顶部