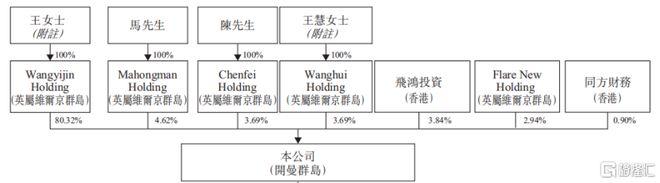

近期,总部位于上海的壹九传媒有限公司(以下简称“壹九传媒”)向港交所主板递交上市申请,创陞融资担任独家保荐人。

值得注意的是,公司曾于去年11月向港交所主板递交上市申请,该申请现已失效,也就是说,此次是壹九传媒二度冲刺港股IPO。

壹九传媒是一家于2013年在中国成立、以原生内容为核心的综合营销服务提供商。通过提供视频及音频节目以及公关活动等不同形式的内容,旨在以通俗易懂的方法向目标受众传递品牌内容。

从2018到2021年4月30日止,壹九传媒共制作及发布14个视频节目。该视频节目在不同电视网络( 包括中国优质投资者信息平台第一财经电视的黄金时段及 上海 广 播电视台纪实人文频道)播放,亦于在线视频平台( 包括中国最大在线视频平台之一爱奇艺 )进行网络播放。

在上述时间内,壹九传媒还制作及发布25个音频节目,有关节目于线上音频平台(如中国两大最具人气的在线音频平台喜马拉雅FM及蜻蜓FM )播放。尤其是截至 4月30日止,壹九传媒于蜻蜓FM发布的音频节目《老马日日评》已合共累计超过9亿次点击,平均每集达30万次点击。此外,于最后可行日期,《老马日日评》的订 阅用户超过5.4百万人。

壹九传媒的服务分为四类,凯发k8娱乐官网入口即(1)视频节目营销服务;(2)线下公关及其他营销服务;(3)新媒体内容营销服务;及(4)广告发布服务。其客户主要为企业赞助商或其广告代理。

由于综合营销服务可满足企业吸引客户、推广产品、树立品牌等需求,在这种巨大需求的推动下,中国的综合营销服务行业发展迅速,由2015年的人民币8766亿元增加至2019年的人民币12257亿元,复合年增长率为8.7%。

2020年,受新型冠状病毒的负面影响,营销预算减少,因此,市场规模 预计 将 减少 至 人民 币 10283 亿 元 。

未 来 ,随着新型冠状病毒受到控制,综合营销服务的需求将会恢复并保持增长。于2024年 ,市场规模预计将达 到人民币15789亿元,2020年至2024年的复合年增长率为11.3%。

壹九传媒的的收入分别是截至2018年12 月31日止年度约人民币7604万元增加至截至2019年12月31日止年度约人民币8296万元,增幅约9.2%。到了2020年其收入减少至截至2020 年 12 月31 日 止 年度 约 人民 币7876万元 , 减幅 约 5.1% 。对应利润分别约为人民币3539万元、人民币2708万元及人民币2190万元。

与此同时,壹九传媒的毛利由截至2018年12 月31日止年度约人民币5025万元增加至截至2019年12月31日止年度约人民币6158万元,然而,2020年毛利大幅减少23.1%至人民币4732万元。对应毛利率分别为66.1%k8凯发、74.2%、60.1%。

显然,2020年由于黑天鹅新冠疫情的冲击,各行各业受制于宏观经济环境削减了广告预算,导致壹九传媒的业绩也出现明显下降。

此外,壹九传媒能做到现在的规模,很大程度上依靠个人IP的影响力,即公司董事之一的马红漫,同时也曾是第一财经主持人兼任国内知名的财经评论员以及意见领袖。过去三个业绩报告年度,马老师参与集团发布的10个视频节目及16个音频节目。该视频及音频节目产生的收入为人民币4120万元、3860万元及3170万元,分别占有关期间总收入的54.2%、46.5%及40.2%。

另一方面,壹九传媒还依赖数量有限的主要客户,也就是大客户的收入占比过高。至 2020年12月31日止三个年 度,五大客户的收入分别占总收入的68.3%、凯发k8娱乐官网入口52.9%及45.8%。特别是,壹九传媒最大的客户之一客户A于2018年 及2019年分别贡献了总收入的42.8%及27.7% ,但该客户于2020年不再有任何收益贡献,据董事所知,这是由于其财务状况不佳所致。

可见,无论是上游依赖单个IP的内容生存,亦是下游对大客户业务的倚重,壹九传媒都存在不小的风险。

展望未来,壹九传媒有意加强于综合营销服务行业的地位。为实现这一目标,制定了以下业务策略:(1)开发及扩展我们的视频节目组合;(2)扩大团队;(3)成立录像厂;(4)透过并购谋求增长;(5) 推广音频节目并开拓其他新媒体内容;及(6)升级上海办公室。

整体看,壹九传媒的收入来源较为传统,大部分来自视频节目的营销服务(广告插入)以及线下的公关及其他营销服务,近年来受益于企业的营销需求增长而快速成长。

但也正是如此,业务比较传统的壹九传媒招徕到的客户所在行业同样比较传统,包括房地产、金融业以及政府机关等。很大程度上会受到经济周期波动的影响,尤其是尤其是近期新型冠状病毒爆发影响行业状况已经对2020年的业务产生不利影响。